EDWARD MCDONNELL/cidesi

28/12/2012 02:58 p.m.

To

cc nedmcd.peaceccorps@gmail.com

bcc

Subject Artículos semanales para el 28 de diciembre; una experiencia mágica en México

Estimadas Damas y respetados caballeros,

Espero que todos y todas de ustedes se estén disfrutando de sus fiestas. Las mías comenzaban con tanta felicidad en tener el privilegio para asistir una boda tan bella como divertida de un amigo y una amiga tan amables de personalidad como excelentes de carácter. Fue una ocasión que no voy a olvidar, a pesar de mi memoria desvaneciendo. Gracias a todos de ustedes por patrocinarme para que pueda tener tan buena una memoria por todos los anos que me quedan. La carta prematura había anticipado una cosa precisamente: había pocas noticias esta semana.

Resumen de las noticias de la semana

En la ciencia, hay ahora un presupuesto de egresos que enfatiza la discreción ejecutiva para reasignar fondos, que podría restringir la aplicación de hasta veinte por ciento de los fondos para CONACYT (como hemos discutido antés). Para compensar las restricciones, se encuentra pensamientos vocales en ampliar la investigación nacional con incentivos para atraer investigación privada, en particular extranjera. Como escrito antes aquí, España se ha aprovechado de dicha investigación con la multiplicación de inversiones sobre una pequeña base interna. De hecho, CINVESTAV, CIDESI y CIDETEQ están consolidando aspectos de un tal base para desarrollo en el futuro.

En aeronáutica, E.A.D.S. movía a consolidar su cadena de suministro por tomar una mayoría de titularidad de Alestis, la empresa conjunta entre el gobierno de Andalucía y accionistas privadas que había fallado. Alestis (http://www.alestis.aero) es un proveedor a los grandes fabricantes de aviones, en particular a E.A.D.S. con su papel clave en la fabricación del jet ‘A-380’ de Airbus. Airbus está participando en el desarrollo del ‘grafeno’ (un compuesto fuerte pero muy flexible) por la Universidad de Cambridge et al. en Inglaterra. Además, la India y Rusia van a colaborar sobre el desarrollo de un jet militar que va a incluir una transferencia de tecnología avanzada. Finalmente, hay acontecimientos en aviónica entre Europa, Rusia y China.

En Ennotec, había una alerta siniestra para la llegada del calentamiento irrevocable de la atmósfera por los gases de efecto invernadero dentro de cinco anos. Hay un retraso del cambio hacia energías renovable en México, durante una discusión comprehensiva entre países latinos sobre la ampliación de energía eólica. Como se ha notado antes, los fabricantes de etanol estadounidenses están adelantando otras aplicaciones (por ejemplo, como insumos en productos consumidores con elementos petroquímicos).

En el área de Querétaro y Dirección General, había visitas en Chihuahua por ejecutivos de la empresa francés, Safran. Se parece que México está listo para un ‘gran soltar adelante’ en las industrias dependientes sobre conocimientos de vanguardia, según a Bombardier. Para complementar el crecimiento por un seis por ciento de la economía queretana, hay una indicación que se vendrá una nueva fábrica construida por los japoneses. Japón está luchando con problemas internos, así como un grande y cara sentencia en los U.S.A. contra Toyota. Finalmente, dentro de la República, hay llamadas por los líderes e intelectuales de negocios para políticas diseñadas a acelerar el desarrollo interdisciplinario de la tecnología e ingeniería a través de industrias básicas.

Una discusión sobre la contabilidad gerencial

La discusión para esta semana se trata de un estado final por lo cual CIDESI podrá transferir, o intenta transferir, sus invenciones o las tecnologías patrocinadas desde el laboratorio hacia el mercado. Aunque es prematura para esta discusión (en los términos de elaboración e implementación), algunas partes de este estado abstracto implican la resolución de tres retos que se están percibiendo ahora:

- cómo establecer los precios oportunos en el mercado;

- cómo tomar en cuenta la innovación abierta; y, tal vez, el más importante,

- la manera para asignar gastos generales (es decir, administrativos, servicios, informáticos, etc.).

El estado final presentado aquí es una sola posibilidad de varias. Sin embargo, se puede pensar en los retos visibles ahora.

El desafío de medir el desempeño y la rentabilidad de ingresos auto-generados

Este esquema requiere un cambio de perspectiva gerencial. En lugar de un enfoque particular en cada posibilidad a frente a la Dirección General, el Centro podría delegar las decisiones iniciales de la inversión a los gerentes de la Direcciones operativas (por ejemplo, Automatización, Tecnología de Materiales, etc.), así como de los satélites (es decir, Monterrey, Tijuana, EdoMéx; juntos con las Direcciones, las "Unidades Estratégicas").

Gracias a la asistencia de otros que cuidan de las facilidades del Centro, los servicios (por ejemplo, la electricidad, el agua, etc.) son precisamente divisibles entre los edificios de la Direcciones en Querétaro. Hay dos fuentes de gastos generales para empresas – los servicios para apoyar a las operaciones específicas y otros gastos de la Dirección General. Este esquema devolvería las responsabilidades de los gastos en la manera siguiente:

Un protocolo para descentralizar decisiones presupuestales

- El Director de la Dirección Operativa o del Satélite (es decir, de la Unidad Estratéica) colaborará con sus subalternos para establecer un precio, basado en el valor estimado del proyecto y futuras posibilidades.

- El proponente del proyecto y el Director relevante tienen que establecer un presupuesto de los costos materiales y laborales (las horas requeridas de los trabajadores e ingenieros).

- Si un proyecto se elabora por más de una Unidad Estratégica, los dos Directores tienen que asignar los recursos y las rentas antes de presentar la propuesta a la Dirección General.

- Los gastos generales serían asignados conforme en dos mitades: un basado en el número de proyectos por la Unidad Estratégica interesada y otra mitad basada en el número de empleados y contratistas dentro de la Unidad Estratégica.

- Finalmente, para esforzar las elecciones razonables, los fondos disponibles para proyectos serian asignados a las Unidades Estratégicas como determinados en la discreción del Director General con la ayuda de su equipo de ejecutivos.

Los factores de asignación se basarían en los proyectos del año anterior, la visiones de los Directores en el año adelante, etc.

Abordar a un reto específico de la distribución de gastos generales de la Unidad Estratégica

Una decisión clave para el Director sería la asignación de los gastos generales (específicos a la Unidad Estratégica, por ejemplo, los servicios) entre los proyectos bajo su responsabilidad. Por ejemplo, en muchos casos, el éxito no viene con el producto inicial pero con la segunda o tercera generación.

Entonces, para establecer el nombre del producto – y ése de CIDESI – a través del mercado, el Director podría reducir los gastos generales en el nuevo producto debajo del nivel implicado por una asignación pro-rata basado en el valor e insumo laboral del proyecto. Con otro proyecto muy rentable y valorado altamente por el mercado, el Director podría recubrir la inversión de gastos generales eliminados desde el proyecto anterior por una aumenta de dichos costos asignados al segundo, más rentable, proyecto.

Hacia la gerencia de una cartera de proyectos

Por tanto, los Directores vuelven los gerentes de carteras de proyectos comerciales (es decir, inversiones en comercializar productos y servicios). Los estímulos anuales para la Unidad Estratégica se determinarían al fin de año por el desempeño de esa Unidad Estratégica. Se calcularía el retorno de la cartera de inversiones en esta manera:

INGRESOS: precio multiplicado por unidades vendidas o los derechos recaudados por servicios proveídos;

MENOS gastos de producción: horas de ingenieros, horas laborales y gastos de materiales;

MENOS costos generales de la Unidad Estratégica: determinados por gastos incurridos para hacer;

LA RENTA BRUTA

MENOS el 50% de gastos proporcionales de Dirección General (Admón., aprobaciones, etc.) basados en el porcentaje del número de proyectos patrocinados por la Unidad Estratégica relativa al total de todos proyectos del Centro; así como,

MENOS el 50% de gastos de Dirección General (RRHH, T.I.C., etc.) basados en la nómina de trabajadores por Unidad Estratégica;

LA RENTA NETA

Luego habría dos retornos sobre las carteras calculadas: rentabilidad bruta (es decir, bajo el control de la Unidad Estratégica) y rentabilidad neta. En este caso, el retorno bruto sería más importante en los primeros años durante los que subsidios de CONACYT podrían cubrir los gastos de la Dirección General.

Pero, dicha rentabilidad bruta perdería su relevancia en el largo plazo cuando dichos subsidios se eliminaran. Este tiempo antes la eliminación de esos subsidios permitirá a CIDESI (y otros Centros de CONACYT) algunos años para hacer el trabajo más difícil de todo: el cambio de la cultura hacia un eje comercial y lejos de un Centro de Investigación. Habría un solo criterio restante: un retorno impuesto de un negativo 2% sobre capital no invertido por la Dirección.

Esta multa fomentaría la toma de riesgo o asignación de capital en otros Direcciones mediante inversiones de participación segundaria. Sin embargo esta multa no debería ser demasiado grave a menos que los Directores hacen muy malas inversiones con el solo objetivo de evitar la pena.

Discusión sobre los beneficios de un esquema en hacer frente a retos actuales

Yo sé, ya sé. Se parece muy difícil para implementar este ‘sencillo’ enfoque. Sin embargo, como mucho de la ingeniería, el despliegue del sistema será milagrosamente entendible por el hacer, como la ilustración muestra. Esta discusión es un experimento de piensa. Hay algunos supuestos subyacentes de este sistema sobre que la meta de la asignación eficiente de recursos, junta con la comercialización eficaz de la propiedad intelectual del Centro, se basa.

- Los Directores saben los detalles de sus Unidades Estratégicas.

- Los participantes al nivel de producción saben el gasto de desarrollo.

- El Centro puede evaluar el valor del producto en el mercado (más allá de los precios de rivales o los gastos de producción).

- Además, las transferencias de tecnologías requieren poco tiempo para recuperar las inversiones.

- El último supuesto es único a este ejemplo porque se centra en un retorno anual.

Este sistema hace frente a los retos fundamentales de CIDESI mencionados arriba. La idea es poner un desafío frente a los gerentes clave para elegir esos proyectos más rentables con un incentivo para limitar sobrecostos y elevar rentas por controlar cuidadosamente los gastos incurridos y por probar la disposición del mercado para comprar el producto.

En pretender maximizar las rentas de sus proyectos, los Directores Operativos tendrían que cuantificar precisamente sus expectativas de gastos, precios, etc., así como el tiempo para desarrollar y llevar el producto al mercado.

Una disciplina para el principio de un proyecto

Hay dos exigencias en este caso:

- un cronograma presupuestal (la identificación de los gastos de producción anticipados con los tiempos respectivos para aplicarlos); y,

- un sistema para dar seguimiento del progreso del proyecto contra la línea de tiempo explícita y los egresos anticipados.

Tenemos uno de estos elementos en un formato prometedor: con el dashboard de la Maestría Hobson. Sin el elemento de un presupuesto negociado -- entre Direcciones y con el consentimiento de Compras -- antes de proponer la inversión a la Dirección general, el dashboard puede impulsar discusiones solamente pero no puede esforzar una completa rendición de cuentas. Por favor, entiéndanme: el dashboard es un paso clave en la reestructura de CIDESI.

Se fomenta discusiones que pueden aclarar explicaciones del desempeño de proyectos particulares, supuestos de rentabilidad, precios esperados subyacentes gastos pronosticados, etc. Sin embargo, la llegada de la aplicación del dashboard es demasiado tarde en el proceso de la administración de un proyecto porque problemas de programación y sobrecostos se basan en una etapa anterior: la planeación del proyecto y el establecimiento de un presupuesto.

En la ausencia de un sistema de contabilidad gerencial para seguir nuestro sistema sencillo, el dashboard no puede tener en cuenta la magnitud de las desviaciones. Todo esto es decir: es la hora para mi hacer mi parte para ustedes (como la Maestría Hobson): crear un anteproyecto crudíssssssssssimo de un cronograma presupuestal. Aunque, hay una posibilidad de contratar con un proveedor exterior para implementar un paquete de software, dicha empresa mirará a CIDESI para nuestra orientación en configurar este software a las necesidades específicas del Centro.

Por supuesto, mi anteproyecto será incompleto pero puede ayudar, tal vez, a mis compañeros en determinar qué se debería buscar en el sistema eventual de contabilidad interna para proyectos. He prometido a algunos compañeros pero he evitado hacerlo porque es un esfuerzo largo. Además, me abrirá hacia críticas legítimas de mis conocimientos limitados. Sin embargo, una prometida es una prometida. ¡Voy a empezarlo este mes!

Que todos tengan un buen fin de semana. Estaré en la oficina el lunes (¡como si les importan!).

Gracias y saludos,

Ned

Edward McDonnell III

Voluntario de Cuerpo de Paz

Administración

CONACYT, I.P.N. y CIENCIA

Resumen de diez otros (10) artículos semanales con lo más oportuno ser:

CIDESI y CIDETEQ: invierten con Baja California (población estatal de cuatro millones) 1,6 mil millones de pesos en ciencia, tecnología e innovación

CONACYT et al.: necesidad de inversión privada; ampliación de infraestructura científica en México

D+I+i: mecatrónica en GTO; foro de tecnología en Venezuela; el secreto de las estrellas; 25 acontecimientos científicos en el año

AERONÁUTICA

Resumen de catorce otros (14) artículos semanales con lo más oportuno ser:

MÉXICO (115 millones): consolidándose inversiones extranjeras en el país, según a Bombardier

Países Ibéricos: resolución para Alestis finalmente; integración de educación aeronáutica en Argentina

Inteligencia de mercado: competición de aviónica entre China y Rusia; integración de operaciones aviónicas entre empresas italiana y sueca; actividades en satélites en Costa Rica; nuevo material compuesto perseguido por Inglaterra

Otras: planeadores en los Andes; perfil de Boeing; ¿asteroide b-612 un hogar después de todo?

ENERGÍA, TECNOLOGÍA e INNOVACIÓN

Resumen de veintiocho otros (28) artículos semanales con los más relevantes ser:

Telemedicina acelerándose hacia su papel futuro

MÉXICO et al.: expansión comercial entre Venezuela y Brasil; Argentina ampliando la formación profesional

Energía: progreso a través de la grande región de IberoAmérica; progreso con consumo de alternativa en Alemania; Andalucía buscando la integración de dos tipos de renovables; la crisis del cambio climático

Tecnovación: la República quiere ampliar inversiones en la innovación; 2012 como un buen año para la inversiones para impulsar la innovación abierta

Querétaro, Dirección General, etc.

(población estatal de dos millones)

Resumen de diecinueve otros (19) artículos semanales con lo mas importante ser:

MÉXICO (115 millones): Secretaría de Hacienda publicó el programa de Egresos de la Federación para el ejercicio fiscal 2013, en el cual se establece que el gasto neto total previsto es de tres billones 956 mil 361 millones 600 mil pesos, de acuerdo con lo aprobado en la Ley de Ingresos.

“Asimismo, indica que se faculta al Ejecutivo Federal, a través de la SHCP, para que emita las autorizaciones que correspondan, a efecto de realizar los traspasos de recursos humanos, financieros y materiales, incluyendo bienes muebles e inmuebles, que sean necesarios como consecuencia de reformas jurídicas que tengan por objeto la creación o modificación, de cualquier dependencia, entidad o ente autónomo, reportando las mismas en los Informes Trimestrales.”

Inteligencia competitiva: posible consolidación de clústeres en QRO; Safran en (¡ay!) Chihuahua; mercado automotriz en China listo para triplicarse; gran acuerdo militar entre Rusia e India; problemas económicos se enfrentan a Japón

Querétaro: queretanos felices; nueva fábrica japonesa destinado para QRO; buen crecimiento estatal durante 2012

Dirección General: acciones por la Comisión Europea con implicaciones posibles para México

=====

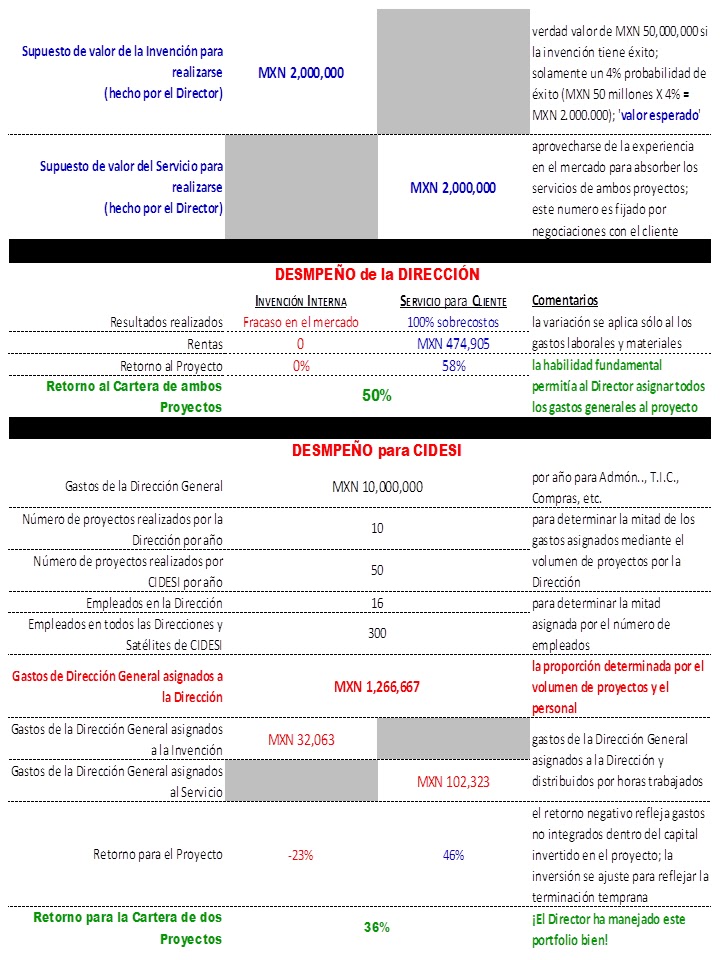

Introducción al ejemplo

En este ejemplo tenemos dos proyectos contemplados al mismo tiempo por la Dirección de Metrología. Un proyecto es una invención de una herramienta para medir la vibración de nano-fibras y el otro es un contrato para medir las tolerancias de materiales compuestos. A causa de la demanda limitada para los nuevos dispositivos caros (es decir, quinientos mil pesos), una pronosticación prudente prevé la venta de cuatro unidades para un total de dos millones de pesos. El contrato es por un monto de dos millones de pesos, también. Ambos proyectos tienen un horizonte de tiempo común de un año.

Porque el servicio bajo el contrato es casi único a CIDESI, el Director de Metrología puede elevar el precio a un nivel muy alto. Tal vez, este precio no le gusta al cliente; sin embargo la cualidad del trabajo vale el costo. Por tanto, el Director tiene la latitud a absorber los gastos generales del otro proyecto para que pueda reducir su precio, si sería necesario hacerlo para establecer el producto en el mercado. El Director espera que dicho mercado vaya a ampliarse rápido en los años adelantes con los precios.

Ahora, nos encontramos al fin del año de las vidas de ambos proyectos. El contrato de servicios se ha desplegado sin problemas. Pero la invención ha fallido a causa de una combinación de cambios de alcance y dificultades en fabricar un prototipo. Después de tres meses, se ha gastado todo el presupuesto para materiales en intentar de probar el concepto (para una variación negativa de costos de hasta -300%). Además, con los cambios de alcance, siguiente pobre inteligencia del mercado, ya se ha dedicado un 50% de las horas presupuestadas (para una variación negativa de programación de hasta -100%).

Por tanto, el Director ha cancelado el intento para transferir la invención desde su laboratorio hacia el mercado. El Director sabe que el producto será delante de su tiempo cuando llega al mercado; sin embargo, es prematura ahora. El aprendizaje proveniente de esta experiencia será muy valorable cuando la herramienta se perfeccionará para ganar márgenes de utilidad bruta de un 80% (como el iPhone de Apple en su primera generación). Acausa de la terminación temprana de la comercialización de la invención, el monto de capital cambia en el cálculo de retornos.

**********************************************************************************************************************************************

La información contenida y anexa a este mensaje es confidencial o privilegiada y propiedad de CIDESI, la divulgación o reproducción está estrictamente prohibida. Si usted no es destinatario autorizado o al que está dirigido, por favor destrúyalo.

The information contained and attached to this message is confidential or privileged and property of CIDESI, the disclosure or reproduction is strictly prohibited. If you are not authorized or intended recipient, please destroy it.

Scanned by CIDESI MailMarshal - Marshal's comprehensive email content security solution.

No hay comentarios:

Publicar un comentario